therunofsummer

Оглавление:

Работа со страховым покрытием - это, конечно, одна из самых больших головных болей, связанных с хронической болезнью, такой как диабет. В наши дни он еще более нервничает со всеми политическими последствиями политики здравоохранения, в результате чего люди с «уже существующими условиями» не знают, как повлияет наше покрытие.

Благодаря общенациональному открытому периоду регистрации, который начнется для многих страховых полисов, основанных на работодателях, и, к сожалению, более короткий период регистрации «Obamacare» продолжится только до 15 декабря, это ключевое время для многих из нас, чтобы принимать страховые решения. И это не пикник, пытающийся рассмотреть варианты, мы знаем.

Чтобы предложить некоторую помощь, мы составили следующий список советов о том, как получить удовлетворение от вашей страховой компании - вещи, которые они часто не говорят вам , но важны для знайте, когда имеете дело с ними. Этот список был первоначально опубликован несколько лет назад после второго ежегодного учебного мероприятия MasterLab, в котором участвовали некоторые ключевые D-защитники с инсайдерскими знаниями «плательщиков» (рассказывающее имя для страховых компаний).

Вот обновление 2017 года о том, что может помочь, если вы беспокоитесь о проблемах с покрытием PWD:

Советы для раскачивания вашей страховой компании

Поиск в Интернете. Звучит как без проблем, но вы часто можете найти медицинскую политику страховых компаний онлайн для конкретного препарата, устройства или терапии, просто используя Google. Посмотрите на язык, в котором излагаются критерии, которые они используют, чтобы определить, имеете ли вы право на участие и не охвачены.

Как не доктор, конечно, у вас не будет доступа к «единственному врачу» на вашем сайте плательщика, поэтому, используя Google, просто введите имя своего плательщика (Aetna, BCBS Virginia и т. д.), название категории лечения (подкожная инсулина, инсулиновая помпа, монитор непрерывной глюкозы, SGLT-2 и т. д.) и слова «медицинская политика». Посмотрите, что всплывает. Мы обнаружили, что вы обычно нажимаете на определенную политику на первой странице результатов.

Спросите три раза, спросите руководителя . Когда у вас есть важный вопрос, скорее всего, вы позвоните в страховую компанию не реже трех раз и получите три разных ответа - иногда даже от одного и того же человека. Часто плательщики имеют разные уровни доступа к документам для разных людей в своем обслуживании клиентов и других отделах. Так что реп, с которым вы разговариваете, может быть не просто глупым или неуловимым; он или она может не увидеть всех заметок и разных экранов в вашем файле. Будьте настойчивы, и настаивайте на том, чтобы подняться по цепочке полномочий, чтобы поговорить с кем-то, у кого есть доступ ко всей необходимой информации и власти принятия решений, в которых вы нуждаетесь.

Публиковать его. Не получить ответы или услуги, которые, по вашему мнению, вам следует? Используйте социальные сети, чтобы озвучивать ваши проблемы. Большинство страховщиков и дистрибьюторов имеют учетные записи Twitter (например, @BlueShieldCA), поэтому Google их щебетать, а затем опубликовать некоторые заметки о вашем опыте. Вы можете быть удивлены тому, как быстро это привлекает внимание, иногда подталкивая ваше дело через отдел обслуживания клиентов плательщика к их маркетингу и даже исполнительным уровням. Не бойтесь писать прямо в голову honchos, включая CMO или CEO. Это может также получить быстрое внимание.

Докажите. Знайте, что вам нужно будет показать доказательства A, B и C. Если вы тестируете 8 раз в день и нуждаетесь в таком количестве тест-полосок в месяц, вам лучше иметь журналы тестирования BG или загруженные данные, показывающие что. Вы хотите CGM (непрерывный монитор глюкозы)? Затем убедитесь, что у вас есть история ваших максимумов и минимумов, чтобы продемонстрировать потребность в этом дорогостоящем устройстве. Убедитесь, что вы работаете с врачом, чтобы все документы были выполнены до вашего запроса. Это также помогает в апелляции, в случае, если вы попытаетесь восстановить решение, основанное на собственных заявленных критериях плательщика.

Отслеживайте заметки своего доктора. Важно получить доступ к заметкам вашего врача как часть вашего арсенала доказательств, так как в наши дни страховщики часто просят пациентов предоставить документацию, показывающую, что они на самом деле регулярно обращаются к своему врачу. Менталитет: «Почему мы должны давать вам дорогостоящее устройство, если вы даже не видите своего врача регулярно? «Обязательно попросите вашего врача сделать много замечаний по любым эпизодам с низким уровнем сахара в крови, которые вы испытываете, потому что это также может помочь показать будущую потребность в получении или поддержании D-устройства, которое вы хотите.

- Да, у вас диабет! Верьте или нет, вам, возможно, даже придется предоставить доказательства этого основного понятия, которое вы можете сделать, только отслеживая посещения этих врачей, журналы данных о диабете, а в случае типа 1 - тест на C-пептид показывая, что вы не производят инсулин или поддерживаете уровень сахара в крови, не страдающий диабетом.

Найдите защитника здоровья. Страховые компании часто используют своих специализированных «защитников здоровья», чья работа заключается в том, чтобы пройти через ваш файл и защищать вас (например: Голубой крест Мичигана). Никогда не больно иметь больше людей на лету для вас, особенно тех, кто работает на внутренней стороне компании, которую вы лоббируете! Поэтому не забудьте спросить о ваших услугах Адвоката вашего плательщика.

Обращение! Страховые компании любят подавать претензии на отказ, потому что они знают, что это огромный сдерживающий фактор. Они ожидают, что большинство людей просто согласится с отказом и либо пропустит лечение, либо заплатит из кармана. Но федеральное управление подотчетности правительства (GAO) в 2011 году подсчитало, что 39-59% апелляций привели к тому, что страховщик изменил свое первоначальное покрытие. Это довольно хорошие шансы! Если вы решите подать апелляцию, убедитесь, что ваш врач (-ы) участвуют в этом процессе, поскольку страховые компании рассчитывают в основном обращаться с нашими врачами во время процесса апелляции, а не непосредственно с пациентами.

- Обзор «равный-равному» - В течение определенного времени во время процесса апелляции ваш врач может запросить экспертную оценку, то есть они могут позвонить и поговорить с другим врачом в страховой компании обсудить медицинскую необходимость.

- Исключения лечения - Если проблема, с которой вы сталкиваетесь, заключается в том, что ваше лечение больше не входит в список формул для вашей аптеки, работодателя или страхового плана, у вас есть аналогичный регресс. Ваш врач может подать заявку на исключение «непрерывности терапии», которое может применяться к внешнему врачу, которого вы хотите видеть. Если вы попробуете покрытую альтернативу (например, общий препарат), и у вас есть негативная реакция, у вас может быть более сильный случай непрерывности терапии.

- Расскажите свою историю - Личные счета действительно имеют значение, особенно если они предоставлены вашим врачом. Напишите письмо, объясняющее, почему для вас так важно тестировать много раз в день, чем обычные 3 полосы в день, которые они хотят покрыть. Или объясните, с точки зрения качества жизни, почему страховщик должен платить за фирменное лекарство вместо родового или другого лекарства, в идеале с согласия вашего врача, что альтернатива не является «с медицинской точки зрения эквивалентной», так как страховая компания любит думать. Если проблема представляет собой CGM, расскажите, как низкие уровни глюкозы и / или гипогликемия влияют на ваше здоровье и благополучие.

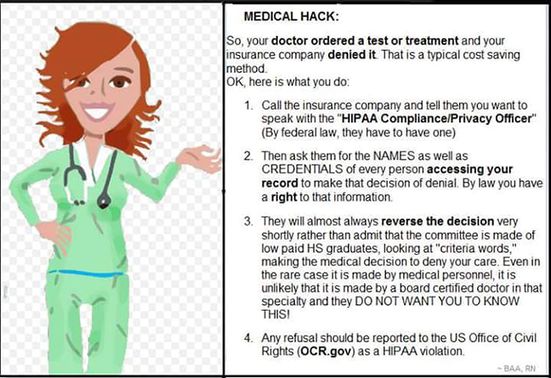

Мы обнаружили, что эта замечательная «медицинская страховка», размещенная на Facebook зарегистрированной медсестрой. Хотя некоторые из них могут быть не на 100% точными, они показывают некоторые общие превосходные советы по навигации в процессе апелляций по страхованию, поэтому обязательно обязательно запомните их!

Атрибуция изображения

URL: // www. facebook. com / balgie1 / posts / 10154363705314256

Как Medicare Goes … Да, федеральный охват пожилых людей и домохозяйств с низкими доходами сложнее. В качестве государственных программ эти плательщики имеют определенные элементы своей практики, кодифицированные в соответствии с законом. Крайне важно, чтобы люди с хроническими заболеваниями принимали во внимание, что Medicare и Medicaid (управляемые центрами Medicare и Medicaid Services - или CMS) охватывают. Это важно не только потому, что мы здорово живем в наши золотые годы и в конечном итоге находимся в их юрисдикции, но также потому, что CMS устанавливает контрольный показатель того, что частные плательщики будут делать в будущем. По мере того как Medicare уходит, так и отправляйтесь на частных плательщиков.

Другие ресурсы

Пошаговые инструкции: Мы очень рады видеть других в сообществе диабета в Интернете, уделяя особое внимание этим системным вопросам, особенно нашим друзьям в diaTribe Фонд , который недавно опубликовал Пошаговое руководство по сравнению планов медицинского страхования и для тех, кто делает переход на Medicare. Будьте уверены, чтобы проверить их!

Non-Medical Switching: Больше внимания будет уделяться огромной проблеме соци-так называемого «немедицинского переключения», т.е. е. когда страховая компания переключает покрытую марку лекарств или лечение без согласия вас или вашего врача, потому что они предпочитают продукт другой компании (по финансовым соображениям).Это может означать, что вы должны заплатить более высокую сумму совместной оплаты или даже полную стоимость из-за кармана для теперь «непривычного» бренда. Это происходит чаще всего на диабетическом препарате и в передней части D-устройства, что многие из нас пережили на протяжении многих лет с охватом тест-полосками.

К счастью, там растут ресурсы, чтобы помочь тем, кто в D-сообществе настаивает на фокусировании «Prescriber Prevails», чтобы это решение оставалось между врачами и пациентами, а не страховщиками или затратами, ориентированных третьих сторон. Новая инициатива, возглавляемая некоммерческой спонсируемой политикой Диабетической политики, состоящей из многих D-org и отраслевых людей (включая Mine ), работает над решением этой проблемы как на государственной, так и на национальной уровни - см. это онлайн-видео и ресурсы, недавно выпущенные в октябре 2017 года.

Нет страхования? Ясно, что все вышеперечисленное предназначено для лиц со страховым покрытием. Но мы не можем забыть обо всех живущих без страховки. Это до 3% людей с инвалидностью, использующих инсулин и огромные 7% американского населения, и это, вероятно, будет расти, поскольку мы видим больше изменений в политике здравоохранения по всей стране. Ресурсы должны быть разделены, и эти истории должны быть рассказаны более широко, чтобы помочь тем, кто не сталкивается с этой страховой реальностью. Посмотрите эту замечательную личную характеристику со ссылками на источники для конкретных поставок, и этот бюллетень финансовой помощи JDRF для начинающих.

Итак, это то, что в нашем списке вещей нужно иметь в виду, когда речь идет о страховых компаниях.

ОК, D-Peeps: Что вы вы думаете об этих советах и что можете добавить?

Отказ от ответственности : Содержание, созданное командой диабета. Чтобы узнать подробности, нажмите здесь.Отказ от ответственности

Этот контент создан для Diabetes Mine, блог о здоровье потребителей, посвященный сообществу диабета. Содержание не проверяется с медицинской точки зрения и не соответствует редакционным рекомендациям Healthline. Для получения дополнительной информации о партнерстве Healthline с диабетической шахтой, пожалуйста, нажмите здесь.

Перхоть: что ваш зуд Скальп пытается рассказать вам

Страхование здоровья Штрафы

Диабет Мама Адвокаты за лучшее медицинское страхование

ДиабетМинские интервью с мамой, адвокатом и адвокатом из Южной Каролины - одним из наших победителей конкурса «Голоса пациентов 2017 года» ,

")